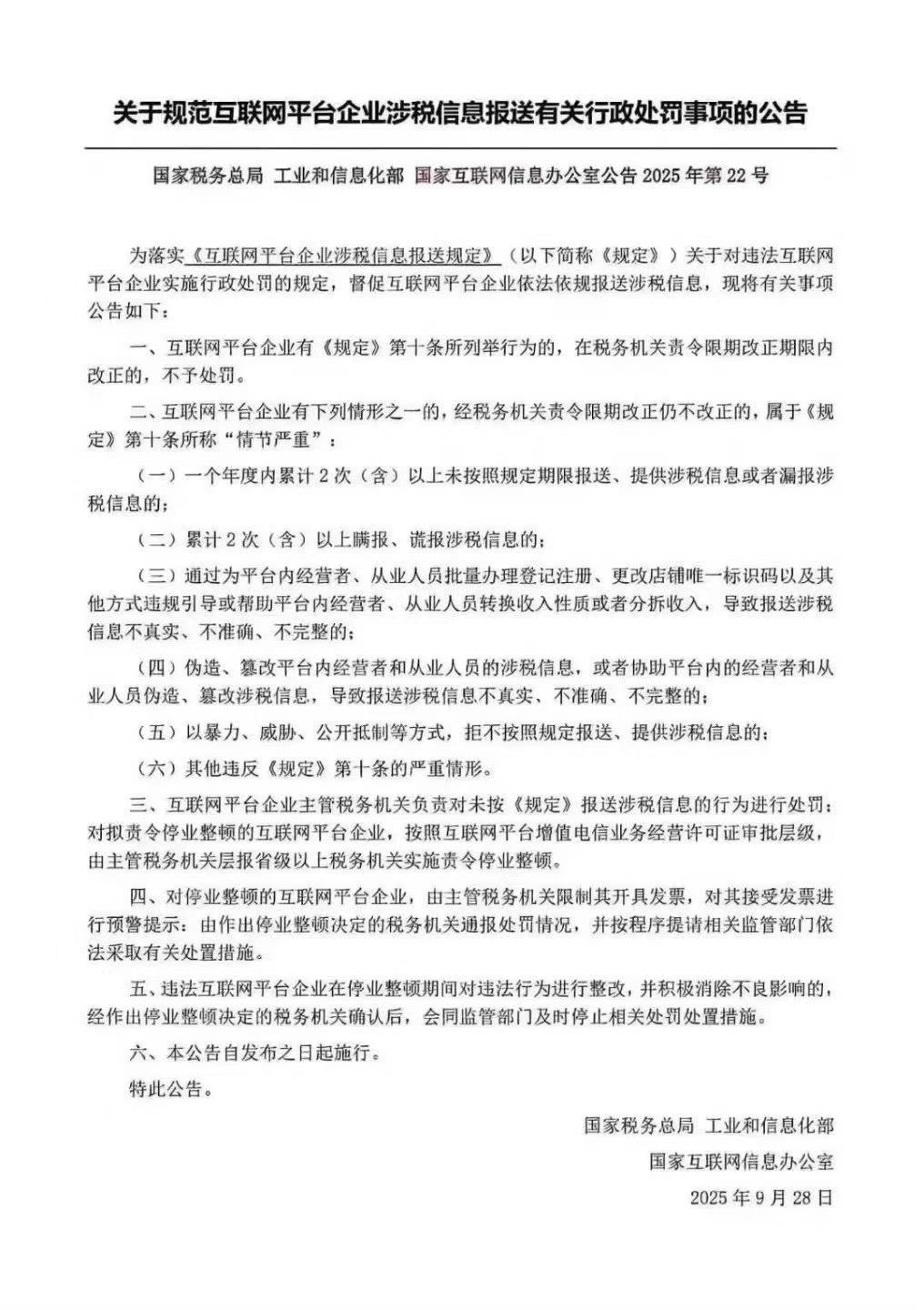

《国家税务总局 工业和信息化部 国家互联网信息办公室关于规范互联网平台企业涉税信息报送有关行政处罚事项的公告》(国家税务总局 工业和信息化部 国家互联网信息办公室公告2025年第22号)主要内容如下[__LINK_ICON]:

- 不予处罚情形:互联网平台企业有《互联网平台企业涉税信息报送规定》第十条所列举行为的,在税务机关责令限期改正期限内改正的,不予处罚。

- 情节严重的认定:互联网平台企业经税务机关责令限期改正仍不改正,有下列情形之一的,属于“情节严重”:一个年度内累计2次(含)以上未按规定期限报送、提供涉税信息或者漏报涉税信息的;累计2次(含)以上瞒报、谎报涉税信息的;违规引导或帮助平台内经营者、从业人员转换收入性质或者分拆收入,导致报送涉税信息不真实、不准确、不完整的;伪造、篡改或协助伪造、篡改平台内经营者和从业人员的涉税信息,导致报送涉税信息不真实、不准确、不完整的;以暴力、威胁、公开抵制等方式,拒不按照规定报送、提供涉税信息的;其他违反《规定》第十条的严重情形。

- 处罚实施主体:互联网平台企业主管税务机关负责对未按规定报送涉税信息的行为进行处罚。对拟责令停业整顿的互联网平台企业,按互联网平台增值电信业务经营许可证审批层级,由主管税务机关层报省级以上税务机关实施责令停业整顿。

- 停业整顿相关措施:对停业整顿的互联网平台企业,主管税务机关限制其开具发票,对其接受发票进行预警提示。作出停业整顿决定的税务机关通报处罚情况,并按程序提请相关监管部门依法采取有关处置措施。

- 整改后措施解除:违法互联网平台企业在停业整顿期间对违法行为进行整改,并积极消除不良影响的,经作出停业整顿决定的税务机关确认后,会同监管部门及时停止相关处罚处置措施。

- 施行时间:本公告自发布之日起施行。

原标题:《国家税务总局 工业和信息化部 国家互联网信息办公

发表于 2025-10-10 12:36

发表于 2025-10-10 12:36